在論壇上,我偶爾會看到有人問關於在出租物業上獲得可調利率抵押貸款(ARM)的利弊,在論壇上做出回應的大多數都是不惜一切代價反對的人,人們告訴海報上的人可調利率抵押貸款風險太大,因為可調利率抵押貸款上的利率會上升,他們可能會失去工作,租金可能會下降,最終租賃的房產會失去贖回權。

我對此有完全不同的看法,我在3月份買了我的第10套出租房,我用可調利率抵押貸款為它融資,就像我之前買的8套出租房一樣。我使用ARM的一個原因是我的貸款組合貸款人只提供ARM或15年期固定貸款,但即使我可以在ARM和30年期固定貸款之間選擇,我也會選擇ARM。

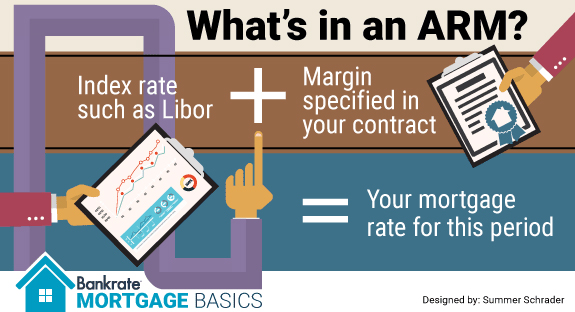

1、什麼是ARM?我貸款的條件是什麼?

可調利率抵押貸款是指在一定期限內(如5年)有固定利率的貸款,貸款可以分期償還,最常見的是30年,在5年固定利率期限之後,利率可以上下浮動,貸款的利率每年只能上升一定的百分比,並且有一個利率可以上升最大值。在我最後一次租房時,我使用了5/30年期的貸款,利率為4.5%,5/30意味著貸款的前五年固定利率為5%,之後利率可能會上升。這筆貸款的利率比我通常支付的要高一點,因為我現在有超過10套抵押房產,我以不到10萬美元的價格買下了這處房產,我的貸款人允許80%的貸款與價值比率。包括稅和保險在內,這所房子的月供是476美元(科羅拉多州的稅收非常低),我的房子每月租金1250美元,租客支付所有水電費。

2、ARM上的利率能升多少?

ARM上的利率是根據倫敦銀行同業拆放利率計算的,一旦我的固定利率到期(5年),我的利率可以比現在的倫敦銀行間拆放款利率高出4.25%,然而,我的利率不能在任何一年增長超過2%,也不能超過9.5%。現在的倫敦銀行間拆放款利率是53%,實際上最近一直在下降,這是我的貸款在5年固定利率到期後的最高利率明細表。

- 第6年:6.5% 支付:563美元

- 第7年:8.5% 支付:685美元

- 第8年:9.5% 支付:702美元

重要的是要記住,如果倫敦銀行間拆放款利率(LIBOR)在目前水準上大幅上升,這是利率能上升的最大幅度,倫敦銀行間拆放款利率(LIBOR)過去一直比現在高得多,因此最高利率可能會發揮作用。

3、如果我使用30年期的固定貸款,利率是多少?

我不知道,我的貸款組合貸款人不提供30年期的固定利率貸款,我很難從大多數貸款人那裡獲得抵押貸款,因為我已經有10筆抵押貸款了。我可以估計出如果我的投資組合貸款人提供30年期的固定貸款,我的利率會是多少,30年期固定利率貸款的當前利率為4.34%,而5/30年期貸款的利率為3.37%。這些是業主佔用率,但我只關心ARM和固定利率貸款之間的差異,ARM的利率幾乎比30 年期的固定利率貸款低一個百分點,如果我在利率上多支付一個百分點,我將每月支付525美元,也就是每月多49美元。

4、ARM比固定利率抵押貸款便宜多少?

我做這些計算時假設了很多東西,最大的假設是,我可以獲得30年期的固定利率貸款,並以我的名義獲得10筆抵押貸款,如果我能獲得30年期的固定利率貸款,我可能會首付20%以上,利率會高於5%。這個例子可以讓抵押貸款較少的人知道,ARM可以為他們節省多少錢,在5年或60個月內,49美元的抵押貸款支付差額將等於2940美元。

5、調整匯率後,要多付多少錢?

如果ARM在五年後調整到最高利率,那麼第一年的還款可能會增加87美元,即使支付的利率比ARM利率高2%,也只比固定利率高1%,增加的還款只比固定利率貸款高38美元。在第二年,利率可能會上升到8.5%,並且支付的金額將比初始ARM支付的金額多209美元,比固定利率支付的金額多160美元,第3年及以後的付款將增加226美元和177美元。

6、ARM要多久才能變得比固定利率貸款更貴?

以下是當ARM變得比固定利率貸款更貴時的數學計算:

第1-5年:ARM可以節省2940 – 2940美元

- 第6年:固定利率可以節省456 – 2484美元

- 第7年:固定利率可以節省1,920 – 564美元

- 第8年:固定利率可以節省2,124 – 1,560美元

正如你所看到的,在你擁有房產8年零幾個月之前,固定利率貸款並不會開始節省資金,這假設了最壞的情況,並且利率處於最高水準。

7、為什麼我不擔心未來的8年

8年後,我可能會比現在支付更多的貸款,但我不在乎,我不在乎的最大原因是,在他們有機會調整之前,我已經付清了我的工資,我的第一次租金在我買了三年後才付清。我計畫在他們到達可以調整的時間範圍之前還清我所有的貸款,即使我沒有在他們調整之前把錢還清,只要我持有他們的時間不超過8年(假設利率繼續上升的話),我就依然領先。我不擔心ARM調整的更多原因如下:

- 我買的房子至少比價值低20%,除非市場完全崩潰,否則如果我無法支付增加的付款,我可以在未來賣掉我的房子。

- 我有足夠的現金流來支付未來增加的付款,而且租金很可能會隨著通貨膨脹而上漲。

- 我有足夠的儲備金和存款來彌補短期的下跌情況,如果由於某種原因,市場銷售和租金下降,利率會上升。

8、為什麼現在存錢比將來存錢更有價值

我們都知道通貨膨脹,貨幣在未來的價值比現在要低,如果你把通貨膨脹因素考慮到這個等式中(我沒有做那個數學計算),那麼儲蓄對ARM來說甚至是很好的,而固定利率的保本日期在ARM上的儲蓄甚至會推遲到未來。

9、什麼情況下ARM會給你帶來麻煩?

我並不是說,在任何情況下,ARM都是最好的貸款選擇,但我認為,在看到數字之前,人們不應將ARM視為有風險的貸款,有些時候不應該使用ARM,因為它會帶來災難。

- 如果你不能獲得資格,除非你有ARM,這是一個危險的信號,這意味著當它進行調整時,你無法完全支付,這就是為什麼許多人在住房危機中陷入個人住宅問題的原因。

- 如果ARM的期限很短,而且利率可以大幅提高,那就要小心了,有一些固定利率的期限短至一年或六個月,如果你的付款可以在很短的時間內增加,你就要小心。

- 如果你沒有任何或足夠的現金流來支付增加的付款時,你就是在自找麻煩。

10、結論

你害怕可調利率抵押貸款,只是因為你聽說它們很危險,你需要自己算一下,看看可調利率抵押貸款是否能幫你省錢,並為你的個人計畫和目標做出最佳選擇。你有過可調利率抵押貸款對你有利的經驗嗎?請務必在下方留言。

(文章來源:美房吧,meifang8kefu)