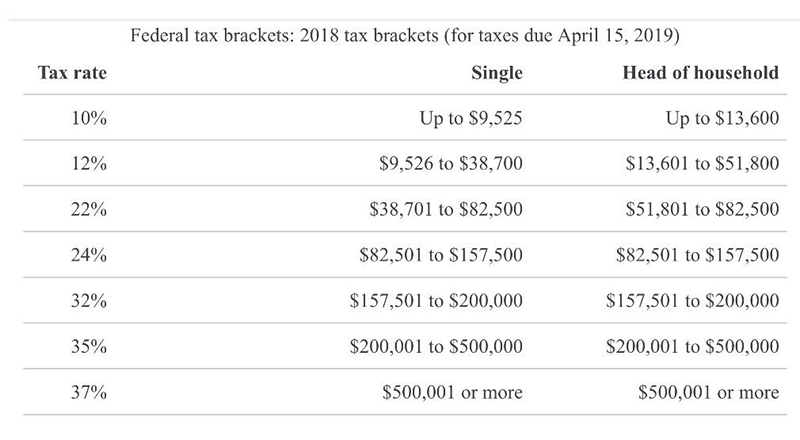

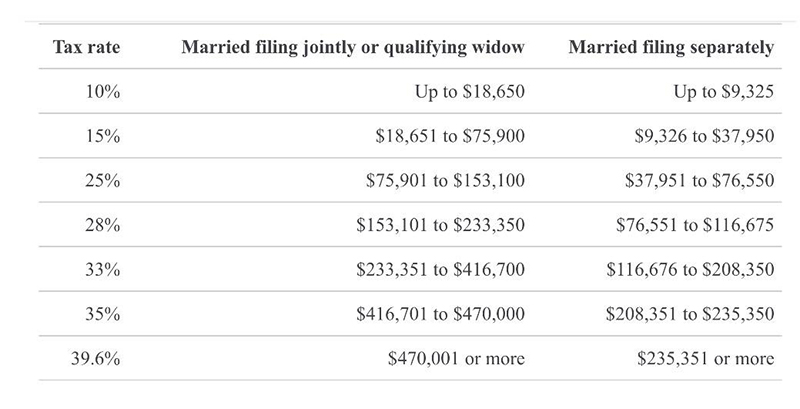

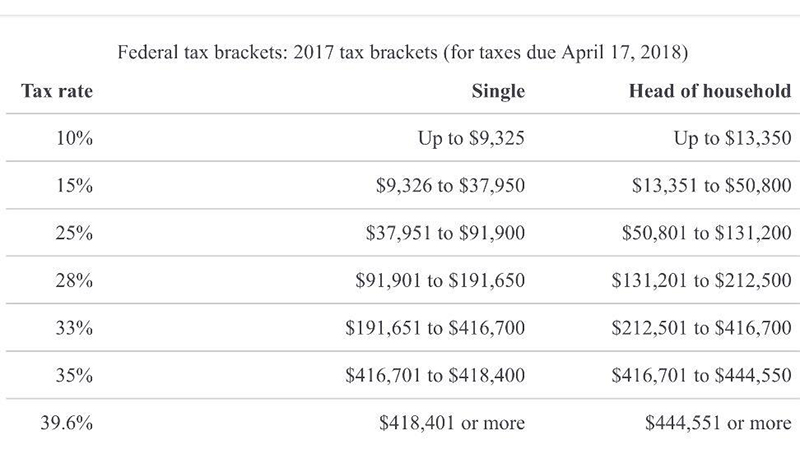

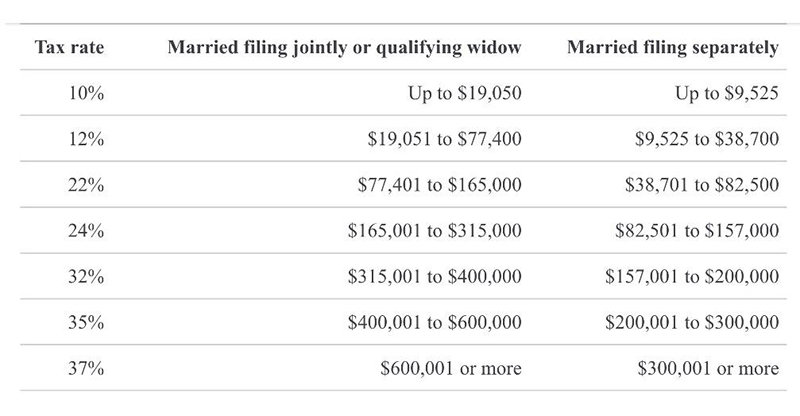

對於投資房產而言,個人稅稅率的變化,將會直接影響到房屋出租利潤的所得稅。個人稅率前後變化對比如下:

除此以外,無論是從申報方式,出租房產的營收計算規定及申報,到買賣房產的增值所得稅的稅率,新稅法均無明顯影響。從貼近生活角度而言,我們主要先從個人所得稅,反利潤流失稅(新設),和遺產稅來瞭解一下新稅法帶來的直接影響和長期影響。

個人所得稅除了上述提到的個人稅率變化外,在標準抵扣,列舉抵扣,和家庭人員豁免,新稅法有顛覆性的變動。 標準抵扣- Standard deduction 自2018年起改為,單人報稅12000美元,夫妻合併報稅24000美元,單親報稅18000美元。而2017年:單人報稅6350美元,夫妻合併報稅12700美元,單親報稅9350美元。

列舉項抵扣 – Itemized deduction

為一系列可抵扣費用的總和,對比如下:

1)州稅和地產稅2018年起可抵扣上限為1萬美元(2017年無上限);

2)2018年以後取得的自住房貸,本金75萬以內的房貸利息可全額抵扣,如是2018年以前取得的自住房貸,本金100萬以內的房貸利息可全額抵扣;

3)現金或物品捐贈均可抵扣;

4)車輛登記費均可抵扣;

5)支付醫療費用超過7.5% adjusted gross income的部分均可抵扣。

6)事故盜竊損失不再可以抵扣(2017年仍可抵扣);

7)報稅費用,雇主不可報銷的商務費用,專業相關的進修費等其他曾經列為超過2% adjusted gross income便可抵扣的費用,均自2018年起不可抵扣(2017年仍可抵扣)。 自2018年起,取消家庭成員豁免額。而在2017年,家庭成員每人可抵扣$4,050。

綜合上述對比,比較大的變動在於標準抵扣和列舉項抵扣的選擇上,由於房產稅和州稅的抵扣被限制在1萬以下,2018年後的房貸利息抵扣額比例也有所收緊,將直接導致一些州稅高、房產稅高的家庭的列舉項抵扣減少,甚至轉為使用標準抵扣。由此而來的長期影響,將激勵一部分高州稅居民遷往低稅州或免稅州居住。

反利潤流失稅 – Repatriation tax

該稅種是這次稅改新設的規定,對於持有超過10%海外公司股份的美國納稅人而言,產生了一個新的稅種repatriation tax。原稅法規定,只要美國股東所持有的海外公司,在當年沒有分紅,美國股東只需就該公司的財務狀況進行披露即可。而新稅法要求,美國股東需一次性為2017年以前(自1986以後,或自首年成為美國稅務居民起)的累計未分配利潤支付repatriation tax。待到將來實際分紅之時,該分紅將作作為稅後資產免收聯邦所得稅。Repatriation tax的稅率如下,將來會以“現金或高流動資產”分紅的稅率為15.5%,會以“非流動資產”形式分配的資產稅率為8%。 這項新規定對凡是持有海外公司包括中國公司的新移民或美國居民來說,影響顯著,需立刻進行稅務規劃和規範申報。同時對於長期如何調整企業結構,是否保留或轉移股權,也需做出評估。

遺產稅

遺產稅的豁免額從2017年的549萬調漲至2018年的1118萬。這對於資產總值在6百萬上下的納稅人而言是一個很大的變動,也直接決定了其是否需要繼續進行遺產稅規劃。 此外,由於公司所得稅的變動,包括大幅下調至21%的聯邦公司稅稅率,和中小企業合夥人制公司新設的20%流動收入抵扣,使得一部分中小企業持有人和自雇人士選擇更換公司類型,或調整其個人工資。

(文章來源:美房吧,meifang8kefu)