杠杆和三種杠杆

作為房東,使用杠杆是有道理的,可以獲得銀行貸款,這樣你就可以盡可能少地使用你自己的錢。在我們現在的低利率環境下,這是完全有意義的。當你可以用銀行的錢來代替的時候,為什麼要用你自己的錢支付低于4%的利率呢?然後你可以把你的錢分散在幾筆交易上,更快地使你變得更富有。

但大多數投資者並沒有意識到杠杆有三種類型:正杠杆、中性杠杆和負杠杆。順便說一下,負杠杆率不一定等于負現金流。這只意味著你的錢沒有它應該的那麼努力。但我跳得比自己快。

當投資者想到杠杆時,他們想到的是利率。如果投資回報率是10%,銀行的利率是4%,投資應該是好的,是的,理由是有6%的息差,因此,投資是有意義的。作為一名背景工程師,現在是一名私人放貸者,我意識到投資者錯了。利率不是應該關注的正確數字。

正確的號碼

正確的號碼是多少?這是貸款常數。你到底在說什麼?

貸款常數是你每年承擔的債務金額除以貸款金額。在純利息貸款中,貸款常數等于利率在常規貸款中,貸款常數包括本金支付,因此貸款常數高于利率。

我們舉個例子

假設你想從401K貸款10000美元,你會用它作為房地產交易的首付款。假設,這筆交易能給你12%的投資回報,那麼你每年就能從這筆交易中得到1200美元。你的401k供應商說,你可以借1萬美元,利息只有2%,貸款在3年內到期。你開心的笑著告訴自己,這真是太棒了!我會做10%的傳播對嗎?錯了!這就是原因,你的1萬美元按2%的利率計算,只需3年就可以付清。假設貸款沒有攤銷,計算貸款常數的方法如下:

[$10000+($10000 x 2%利息/年x 3年])除以3年=3533.33美元/年債務支付。然後,除以10000美元的投資,等于35.33%的貸款常數。

如果,你只得到1200美元/年的回報率,或12%利率,當你扣除35.33%的貸款常數時,你會得到23.33%的負杠杆率。實際上,你前三年的虧損是每年2333美元。如果你期望的是正的現金流,你只需要計算一下你的貸款常數,那你一定會感到非常吃驚。

投資者有時會選擇15年償還一筆投資貸款,有時他們想在10年內還清貸款。請謹慎!想早點還債不一定聰明。為什麼?因為當你發現你真正的利率差時,你可能處于負杠杆區域。讓我們舉一個更複雜的例子:(對于那些討厭數學的人來說,現在你可以去拿你的計算器了。)

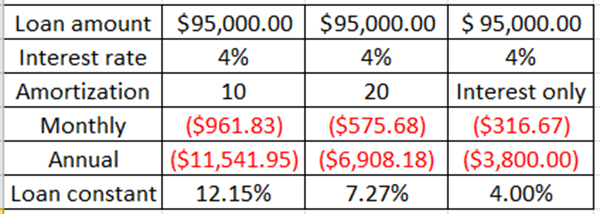

假設你有一處房產,你可以花10萬美元購買,它有10%的上限利率。這意味著它每年產生1萬美元的淨營業收入。假設你能以95%的購買價格以4%的利率獲得聯邦住房管理局的貸款。你有三個選擇:

選擇A:在10年內還清貸款。

選擇B:在20年內還清貸款。

選擇C:僅利息貸款。

哪筆貸款有意義?假設你的目標是創造盡可能多的正現金流。讓我們計算貸款常數。

選擇A:你可以用抵押貸款計算器來計算。貸款金額95000美元,利息4%,攤銷期:10年或120個月。月供為961.83美元或年供為11541.95美元,貸款利率為12.2%。

選擇B:每月付款等于575.68美元或貸款常數為7.3%。

選擇C:顯然是4%。

總結如下:

選擇A中的現金流為負,選擇B和C中的現金流為正。如果您的目標是獲得盡可能多的現金流,選擇C將給您最大的利差。如果你能在3年內把房子賣掉,那就只需要選擇C就行了。

然而,如果你想長期保留房產,選擇B更有意義,這樣你可以在20年後還清貸款並獲得更多的現金流。或者你可以選擇C,只需支付額外的款項,還清本金。這樣做,您將保護自己免受租金下降,或房產淨營業收入出現無法控制的情況,而降低收入的可能。例如,如果房產稅突然增加,而現在你的上限稅率降到6%,那會怎麼樣?選擇B的貸款利率為7.3%,意味著你將處于負現金流區域。但是,如果你最大化你的差價,你仍然可以在經濟繁榮時期支付本金,並且選擇在經濟蕭條時期支付利息。

最終,投資和決定是儘早還清貸款還是延遲還清你的抵押貸款,這是你個人的投資決定。我希望這篇博文能告訴你如何計算實際的息差,它是從一個未知的數字開始的,這個數字叫做貸款常數。

(文章來源:美房吧,meifang8kefu)