PART 01

房貸計算器

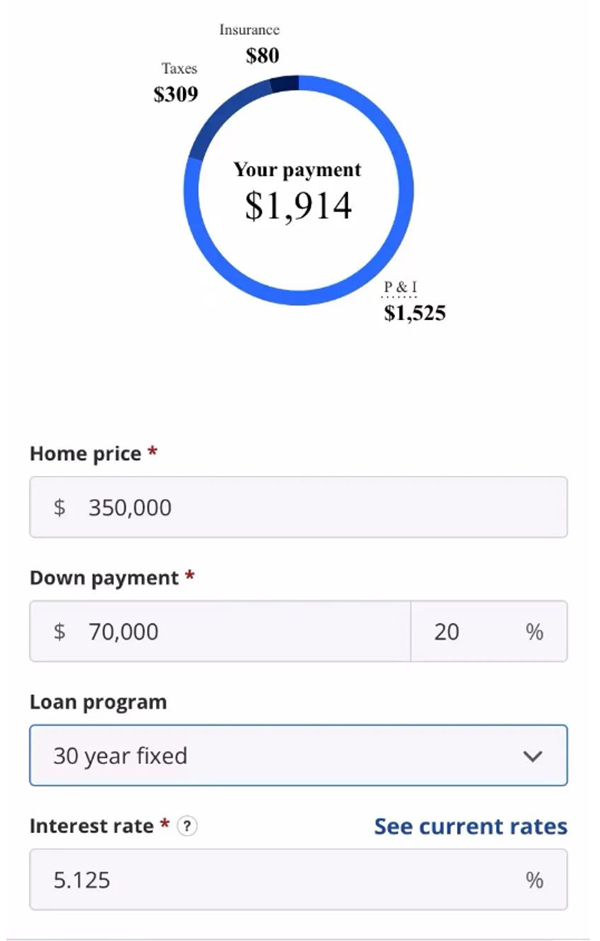

小夥伴們可以利用一些線上房貸計算器(Mortgage Calculator),來大概估算一下能自己的經濟承受能力,事先規劃。比如Zillow房貸計算器:

- 輸入房價、首付比例、利率等資訊就能估算出每月月供金額;

- 可以選擇30年fixed,15年fixed,5/1 ARM三種貸款計算;

- 可以選擇是否包含地產稅、房屋保險、HOA等費用;

能從Schedule和Full Report處看到還貸詳情,瞭解每月月供分別還了多少本金和利息。

在貸款買房的時候,大家可能會留意到,銀行給出的房貸利率除了Interest Rate以外,還有APR(Annual Percentage Rate,年度利率)。

所謂APR,就是包含了房貸利息以及其他買房貸款手續費用後計算出來的借貸年度成本,能給出一個對借貸成本更加全面概念。

所以比較不同銀行的貸款時,比較APR會比Interest Rate更加直觀。但不是所有銀行都會將全部費用成本計算進APR裡。

PART 02

優惠點數 Discount Points

房貸英文術語裡有Mortgage Point(房貸點數),是提前支付給貸方的一種手續費用,相當於預付利息,1 Point(1個點數)等於房屋貸款總額的1%。銀行貸款收取貸款手續費用(Loan Origination Fee)很多時候會以Points來表示。假設借款$20萬,1 point 就是$2000,0.5 point 就是$1000。

而所謂Discount Points就是降低房貸利率需要交納的手續費用,每1個點數對應一定的房貸利率優惠(通常是0.125%~0.25%),選擇付出多少點數的費用,就可以換取房貸利率降低多大幅度,俗稱“buy down the rate”:

新利率 = 原利率 – (利率優惠 x 點數)

如果有足夠的資金,買的房子又是準備長住的話,付點數買低利率對於長期來說是划算的。在考慮購買點數的時候,要計算多長時間能“Break Even”回本,可以對未來有更好的規劃。

PS:購買點數的錢通常可以算在買房貸款利息上,在報稅時可以抵稅。

跟花錢買點數相反,如果手頭上現金不夠,一些銀行也提供“Lender Credits”的選擇,可以以提高房貸利率為代價,讓貸方付出相應點數。

(文章來源:美房吧,meifang8kefu)