美國買房貸款簡單來說有以下5個步驟:

- 通過貸款機構申請貸款預批信(如果購買Condo, Co-op, 大樓也需要預批)。

- 買房合同生效後開始申請貸款。

- 貸款公司進行房子估價,產權調查。

- Underwriter審批貸款,貸款審批通過後拿到loan commitment letter。貸款人提交closing需要的材料。

- 過戶,貸款closing。

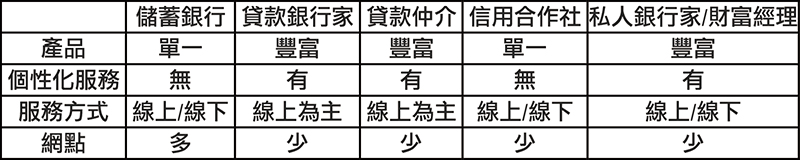

如何選擇貸款機構

‧儲蓄銀行Bank

‧貸款銀行家Mortgage Banker

‧貸款仲介公司Mortgage Broker

‧信用合作社Credit Union

‧私人銀行家/財富經理 Private Banker/Wealth Manager

儲蓄銀行Bank適合貸款人群:

銀行貸款適合有公民身份,有2年報稅記錄,信用良好,高淨值客戶。銀行貸款審批最為嚴格。在貸款申請旺季申請時間比較長。

貸款銀行家Mortgage Banker適合貸款人群:

適合任何在美有合法身份的客戶,信用良好,需要特殊貸款專案或者個性化服務的客戶。特殊貸款包括外國人貸款,不查收入貸款,公司購買房產貸款,大額cash out 貸款等。

貸款銀行家Mortgage Broker適合貸款人群:

適合任何在美有合法身份的客戶,信用良好,需要特殊貸款專案或者個性化服務的客戶。Mortgage banker 和mortgage broker的不同之處在於前者可以獨立審批貸款和放款(相當於一個專門做房貸但沒有儲蓄業務的銀行),後者則沒有獨立批准貸款和放款的權力,純粹為貸款仲介。

信用合作社Credit Union適合貸款人群:

信用合作社適合有公民身份,有報稅記錄,信用良好的客戶。申請人需要是CreditUnion的成員。

私人銀行家/財富經理 Private Banker/Wealth Manager適合貸款人群:

適合高淨值、超高淨值人士。其殺手產品為securities basedloans, 投資機構以貸款人的股票、債券、基金投資作為擔保給貸款人提供購房貸款,貸款額度可高達幾千萬美金,利率非常低。

每個貸款機構都有自己的利弊。

如果你需要特殊產品或者個性化服務,可以找貸款銀行家或貸款仲介。

如果你想拿到最低利率,可以試試信用合作社。

如果你的綜合背景很好,可以考慮銀行貸款。

當你不確定的情況下,貨比三家永遠是最好的方法。大家也注意不要接受貸款方的第一個報價,要強調自己的優勢,說服對方給你最好的報價。

預批信

貸款預批信有2種形式,一種叫pre-qualification,一種是pre-approval.前者貸款公司簡單詢問貸款人的收入及信用情況即可授予,後者需要詳細分析貸款人的財務情況和樓盤大致情況才能授予。市場上有不少貸款公司甚至大銀行的專員忽略對貸款人的全面的瞭解就許諾貸款人貸款沒有問題,最後導致貸款人承擔嚴重的經濟損失。所以擁有一定的貸款知識是必須的。

貸款申請材料

Executed Contract-貸款機構需要有雙方簽名和合同生效日期的購房合同(包括所有的附加條款如賣家同意支付的費用)。跟賣家簽好合同後才能正式申請貸款。

Initial Deposit-定金支票影本或者銀行轉帳證明。

過去2年Tax Return-會計師可以提供。如果你自己用報稅軟體報稅,軟體上可以下載。

W2-公司年終會發給員工。

Paystub-公司每月會發給員工。

Verification of Employment-貸款機構一般會讓你出示在職證明和工資證明,需要聯繫公司人事部獲得。

Business Profit and Loss Statement-自雇貸款申請人需要提供今年以來公司盈虧報表。

Bank Statement-銀行月結單。需要向貸款機構證明你有足夠的資金支付貸款申請費和購房費用。

Gift Letter-如你的首付款有贈與金,需要贈與人提供ID,填寫贈與信,和提供資金轉帳證明。如果你的銀行帳戶上有大額來源不明的資金,是不能用來買房的。

Credit Report-貸款機構會查詢你的美國信用記錄,不可以自己購買信用報告提交給貸款機構。

Power of Attorney-如果你需要跨國closing,需要找律師寫委託書,並在美國大使館公證,closing當天被委託人需要拿委託書進行closing。

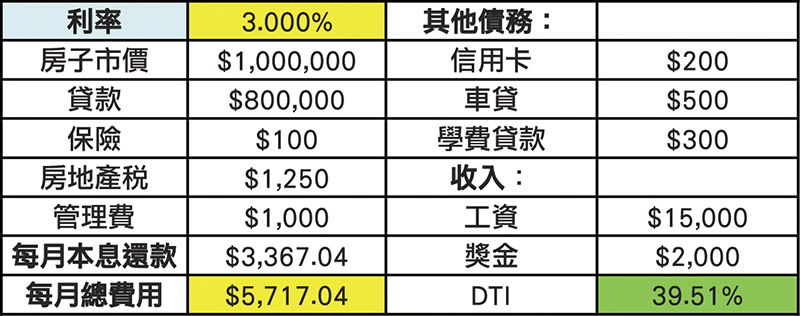

DTI

審核貸款人是否具有貸款能力最重要的一個指標是DTI(總債務/收入比)DTI=貸款人每月總債務支出/每月總收入。DTI一般需要小於或等於43%銀行或貸款公司才可以貸款。有部分貸款產品DTI可以高達49.9%,但大家可以用43%作為標準來計算較為穩妥。

什麼債務和費用需要計算在進總債務?

1.房屋債務和費用

(以下都是月費用 注意:如果是重新貸款就使用當前貸款的還款費用計算,如果貸款人有多套房產需要都計算在內,包括商業地產。):

- 按揭本息還款額

- 房地產稅

- 房屋保險保費

- 公寓管理費(如果有)

- 非房屋債務(每月):

- 信用卡每月最低還款額

- 車貸

- 學費貸款

- 任何不能單方面撤銷的個人債務(或個人擔保的公司債務)

*不包括生活開銷費用如水電煤氣費用,汽車油費等。

哪些收入可以計算在內

(2年意思是收入過去2年都需要有收入證明才能使用,未可持續意思是需要證明未來收入可持續才能使用)?

- W2 工資收入(不同的銀行審核有差別,一般至少1個月收入即可)

- 獎金(2 年)

- 自雇收入(2 年)

- 小費(2 年)

- 房租收入(不同的銀行審核有差別)

- 特許權使用費收入(未來可持續)

- 股票分紅收入(2 年)

- 資產利得收入(2 年)

- 信託收入(未來可持續)

- 海外收入(2 年)

- 社保收入(未來可持續)

- 老兵收入(未來可持續)

- 殘疾人長期補貼

大家收集好資訊後就可以計算DTI啦!以下例子是購買一個1百萬美元的Condo,利率3%,30年貸款,每個月本息還3,367.04美金。DTI=貸款人每月總債務支出/每月總收入*100%DTI=(100+1250+1000+3367.04+200+500+300)/(15000+2000)*100%=39.51%<43% 所以貸款人可以貸80萬美金。由於貸款人DTI小於43%,貸款人還可以申請更高額度的貸款或購買價格更高的房產。大家可以通過這個網站http://www.freddiemac.com/pmms/來估計30年固定利率,可以通過房產網站獲得房子的稅和管理費來計算DTI。

例子:

租金收入是一類常見的收入,如果貸款人有租金收入,可以根據以下方法計算。

貸款人每月$4,000租金收入,保險,貸款,稅,管理費費用為$2,000,收入為$4000*0.75-$2000=$1000。0.75是Vacancy Factor。

(文章來源:美房吧,meifang8kefu)