1.什麼是主要房產、次要房產、投資房產

當您購屋在填寫抵押貸款申請時,系統會要求您說明您打算使用該房產的意圖。 換句話說,您必須聲明它將是您的主要房產、次要房產還是投資房業。這似乎是一個很小的細節,但請務必如實回答這個問題!因為這不僅決定了您有資格獲得的貸款類型,還會因為您申請中故意的虛假陳述可能構成抵押貸款欺詐。為確保您正確回答此問題,以下是您需要瞭解的不同類型的屬性。

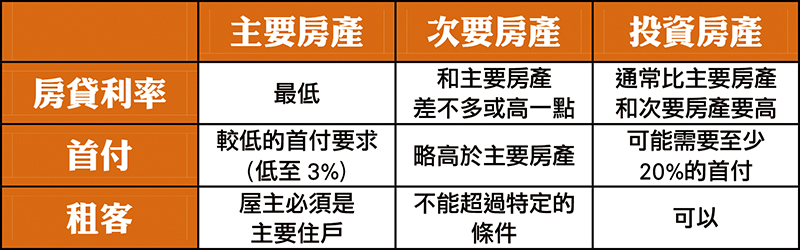

1-1 主要房產 primary residence

主要房產顧名思義就是指您居住的主要住所,您的主要房產可以是您一年中大部分時間居住的公寓或其他形式的財產。主要房產的抵押貸款更容易籌集資金,也更容易獲得,所以往往有資格獲得最低抵押貸款利率,通常具有較低的首付要求(低至3%),您還可以使用各種抵押貸款計畫,包括常規貸款、VA貸款、FHA貸款和USDA貸款。

1-2 次要房產 Second Homes

次要房產是您打算在第一套房屋之外還打算在一年中居住的另一套房屋,通常次要房產也可以用作度假屋。儘管這不是您的主要住所,但您可能會在一年中的某部分時間內佔用該房產,可能是在週末、節假日或某些季節。在大多數情況下,次要房產必須位於遠離主要房產的地方,才能被視為第二居所,至少50到100英里。當第二套房屋離主要住所太近時,抵押貸款人可能會將其歸類為出租房屋。但是,這並不是一成不變的規則。例如,您可能住在內陸,並且在海灘附近30英里處有第二個家。

不過,次要房產確實會為您帶來風險,如果您遇到資金問題,則更有可能在您的主要房產抵押之前停止在次要房產的抵押。因此,次要房產的抵押貸款利率往往略高於主要房產,而且首付要求也會更高。

1-3 投資房產 Investment Properties

投資房產是僅以產生租金收入為目而購買的房地產,這包括度假屋,固定和翻轉房屋或每月收入的房屋。投資房產是補充或賺取被動收入的絕佳方法,但它們也具有較高的風險。因此,投資房產抵押貸款通常是三種房地產佔用類型中最高的利率,也會有信用評分要求和流動資產要求, 您還可能需要至少20%的首付。

投資房產可能是融資方面最具挑戰性的,購買投資房產意味著更少的借貸選擇,批准投資性房地產貸款的準則可能會因貸方而異, 同時您也必須在納稅申報單上報告出租房產產生的所有收入,因此比較所有抵押貸款方案並確定最適合您貸款的貸款人是很重要的。

2 次要房產、投資房產的區別

次要房產、投資房產這兩個術語在許多可能成為度假屋購房者和房地產投資者的人中並不為人所理解,這些術語很重要,因為次要房產和投資房產都涉及稅收和貸款,因此您需要瞭解它能如何適用於您。考慮到這一點,我們先依照資格要求來說明兩者之間的差異,再依照房貸利率和首付來區別這兩個詞之間的區別。

2-1 資格要求

為了有資格獲得次要房產的抵押貸款,貸方將希望看到您有足夠的收入來支付次要房產的付款以及主要套房的現有帳單。 有一些貸方甚至可能要求您有足夠的儲備金,以支付您在兩個房產上最多六個月的所有付款。 投資房產抵押所需的資格相似,但也可能需要您證明物業管理經驗的歷史。無論是次要房產還是投資房產,都將比主要房產面臨更大的障礙。,相比之下,對您的主要房產的承保要求是慷慨的,甚至可能允許首次購房者為部分首付要求提供資金。

2-2 房貸利率

借款人可能會像在購買次要房產時一樣,對投資房產的抵押收取更高的0.50%至1.00%之間的費用。 這是由於人們認為投資房產面臨更大的風險,因為人們更願意拋棄比度假屋更經濟困難的商業企業,因此投資房產的抵押貸款利率比次要房產更高。

投資房產和次要房產都比主要房產具有更高的利率, 放貸人通常認為借錢給別人作為主要房產的風險較小,因為當生活安排受到威脅時,他們不太可能會保釋自己的款項。 相比之下,次要房產和投資房產對貸方的風險更高,借款人更有可能放棄對投資房產的付款。與投資房產相比,放貸人通常對次要房產提供更寬鬆的條款和更低的資格要求。 對於次要房產和投資房產,您會發現貸要求將比主要住房的貸款更為嚴格。

2-3 首付

投資房產所需的首付比次要房產更高, 為了說明銀行認為他們會招致的額外風險,他們要求買方在購買時承擔更高的股權。 雖然次要房產的首付要求可能低至10%,但貸款人對投資物業的要求可能意味著買家將需要支付接近房屋價值20%至25%的首付。

同時,第二套房和投資物業的首付要求幾乎總是比主要住宅要高,後者可能需要FHA住房貸款的首付低至3.5%。

3 如何為次要房產、投資房產融資

如果您要支付現金,則可以跳過此部分。但是,如果您需要抵押新房產,則應該知道,為次要房產或投資房產籌集資金與為主要居所籌集資金有很大不同。而且,儘管次要房產和投資房產的抵押有一些相似之處,但也存在一些關鍵區別。

通常,為次要房產融資比投資房產產要容易得多。 您可以找到次要房產抵押貸款,其利率可與主要房產的市場利率相媲美,信用條件通常相似,並且只要您的收入證明兩種抵押的合理性,次要房產抵押貸款在大多數情況下都是非常簡單的過程。

另一方面,投資房產抵押貸款通常更難獲得資格且價格更高,貸款人通常對投資房產有較高的信用評分要求,並且通常會收取較高的開辦費。話雖如此,在獲得投資房產融資資格方面有一些優勢。 與次要房產不同,您可能可以使用一些預期的租金收入來幫助您有資格獲得投資房地產抵押貸款。

小結

在涉及融資和稅收方面,區別次要房產和投資房產非常重要,因此請確保如果您打算使用次要房產融資,則要符合貸方對次要房產的定義。 並且一定要諮詢合格的稅務專家,他們可以在開始納稅申報之前準確告訴您如何處理租金收入以及如何處理其他稅務問題。

(文章來源:美房吧,meifang8kefu)